5 Kesalahan Fatal UMKM Saat Mengajukan Pinjaman Besar

Perizinan Legalitas – 5 kesalahan fatal UMKM saat mengajukan pinjaman besar seringkali tidak disadari dan menjadi penyebab utama mengapa pengajuan modal untuk ekspansi selalu ditolak oleh bank. Anda mungkin merasa penjualan sedang bagus dan prospek cerah, namun di mata analis kredit, ada beberapa “lampu merah” yang membuat mereka ragu.

Padahal, semua kesalahan ini sangat bisa dihindari.

5 Kesalahan Fatal UMKM Saat Mengajukan Pinjaman Besar

Dengan mengetahui di mana letak jebakannya, Anda bisa mempersiapkan diri dengan lebih baik dan meningkatkan peluang persetujuan pinjaman Anda secara drastis. Berikut adalah 5 kesalahan tersebut dan cara memperbaikinya.

1. Maju Sebagai “Perorangan”, Bukan Badan Usaha

Ini adalah kesalahan paling fundamental dan paling sering terjadi. Anda mengajukan pinjaman atas nama pribadi.

- Kenapa Ini Fatal? Bank melihat usaha perorangan memiliki risiko tertinggi. Tidak ada pemisah hukum antara aset bisnis dan aset pribadi Anda. Jika terjadi gagal bayar, prosesnya lebih rumit dan tidak ada kepastian hukum yang jelas bagi bank. Usaha Anda dianggap “kurang serius”.

- Solusinya: Lakukan “naik kelas” dengan melegalkan usaha Anda. Langkah pertama yang paling mudah dan terjangkau adalah dengan mendirikan CV (Persekutuan Komanditer). Dengan CV, usaha Anda menjadi entitas hukum yang diakui dan lebih dipercaya oleh bank.

2. Keuangan Pribadi dan Bisnis Bercampur Aduk

Banyak UMKM menggunakan satu rekening bank yang sama untuk transaksi bisnis dan kebutuhan rumah tangga.

- Kenapa Ini Fatal? Analis bank tidak bisa melihat kesehatan finansial bisnis Anda yang sebenarnya. Arus kas terlihat kacau dan tidak profesional. Mereka tidak tahu mana uang omzet dan mana uang untuk belanja bulanan.

- Solusinya: Dengan memiliki CV, Anda akan lebih mudah membuka rekening bank atas nama perusahaan. Ini secara otomatis “memaksa” Anda untuk memisahkan keuangan. Rekening koran yang bersih dan rapi adalah salah satu data yang paling disukai bank.

3. Tidak Punya Rencana Penggunaan Dana yang Jelas

Saat ditanya untuk apa pinjaman tersebut, jawaban “untuk tambahan modal” saja tidak cukup.

- Kenapa Ini Fatal? Bank khawatir dana tersebut akan digunakan untuk keperluan konsumtif, bukan produktif. Mereka perlu keyakinan bahwa uang yang mereka pinjamkan akan menghasilkan keuntungan yang bisa dipakai untuk membayar cicilan.

- Solusinya: Buat proposal sederhana di atas kertas. Contoh: “Dana akan digunakan untuk: 50% membeli 2 mesin jahit baru, 30% untuk stok 10 rol kain, 20% untuk renovasi tempat display.” Rencana ini akan jauh lebih kuat jika diajukan atas nama perusahaan (CV).

4. Mengabaikan Riwayat Kredit (SLIK / BI Checking)

Bank akan selalu memeriksa riwayat kredit Anda sebagai pemilik usaha melalui Sistem Layanan Informasi Keuangan (SLIK).

- Kenapa Ini Fatal? Jika Anda punya catatan kredit macet di masa lalu (misalnya cicilan kartu kredit, KTA, atau bahkan cicilan motor), peluang pengajuan Anda disetujui hampir nol, sekalipun usaha Anda sangat menguntungkan.

- Solusinya: Jika Anda merasa punya riwayat kredit, coba cek skor Anda secara mandiri terlebih dahulu. Pastikan semua cicilan pribadi Anda lancar setidaknya dalam 6-12 bulan terakhir sebelum mengajukan pinjaman besar.

5. Mengajukan Plafon yang Tidak Realistis

Anda memiliki omzet Rp 20 juta per bulan, namun mengajukan pinjaman sebesar Rp 1 Miliar.

- Kenapa Ini Fatal? Pengajuan ini dianggap tidak masuk akal dan tidak terukur. Bank akan melihat Anda tidak memahami skala bisnis dan kapasitas pembayaran Anda sendiri.

- Solusinya: Jujurlah pada skala bisnis Anda. Diskusikan dengan petugas bank mengenai plafon yang paling realistis yang bisa Anda dapatkan berdasarkan laporan keuangan Anda. Menunjukkan pemahaman yang baik akan meningkatkan kepercayaan mereka.

Dari kelima kesalahan di atas, kesalahan nomor 1 adalah yang paling fundamental. Tanpa badan usaha, perbaikan pada kesalahan lain seringkali menjadi kurang maksimal di mata bank.

Hindari kesalahan fatal ini. Tim ahli di Izin Legalitas siap membantu Anda menyiapkan fondasi terpenting, yaitu pendirian CV, dengan proses yang cepat, terjangkau, dan sesuai dengan apa yang dibutuhkan oleh pihak bank. Jadikan pengajuan pinjaman Anda lebih kuat dan lebih dipercaya.

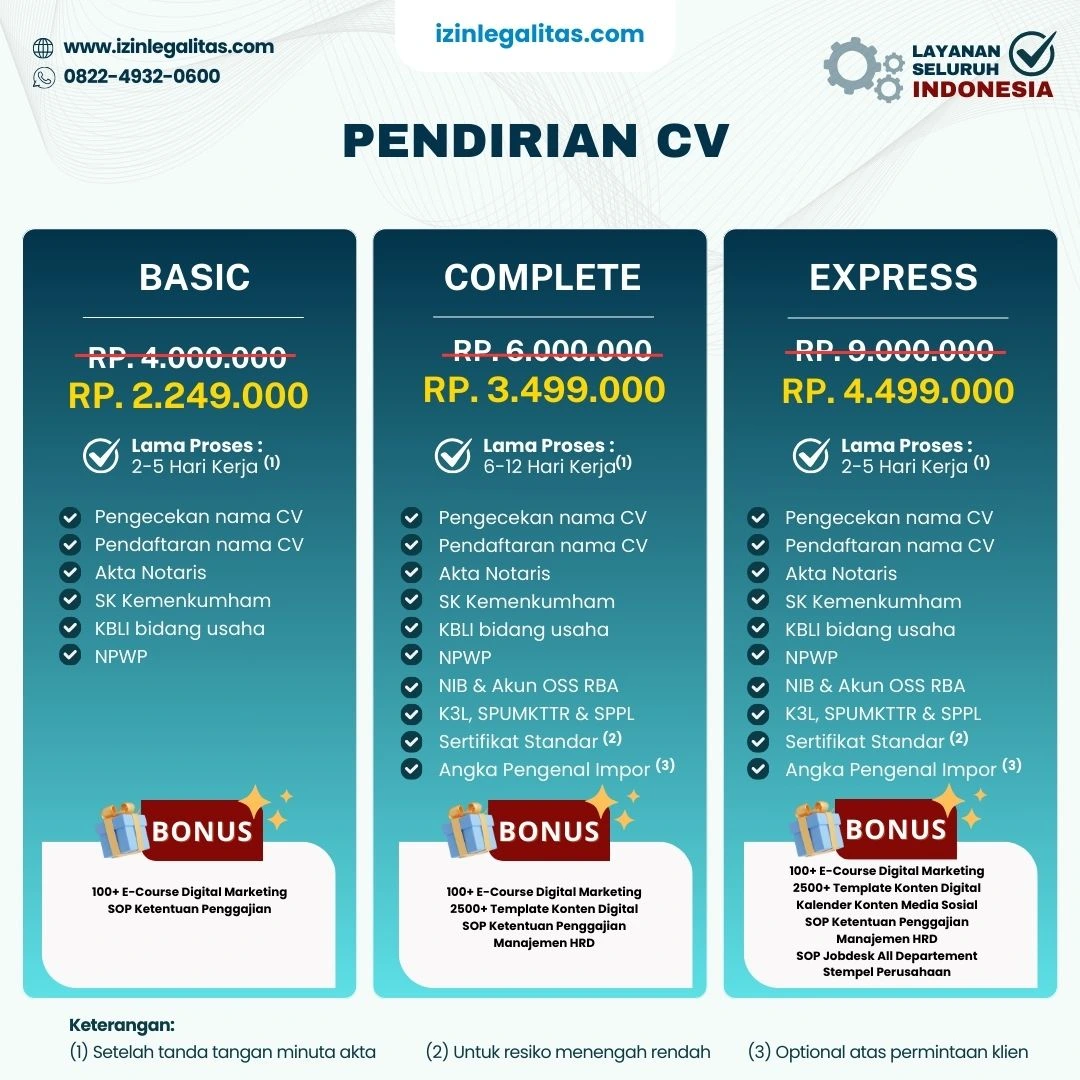

Biaya Jasa Pendirian CV di Izin Legalitas

Berikut adalah rincian lengkap paket layanan jasa pendirian CV di Izin Legalitas:

Tim di Izin Legalitas siap membantu Anda mendirikan CV dengan proses yang cepat, mudah, dan terjangkau, sehingga Anda bisa segera memenuhi syarat pengajuan pinjaman.

Konsultasi Gratis bersama Tim Ahli Hukum Izin Legalitas via WhatsApp 0822 4932 0600.

Jika Anda merasa artikel ini bermanfaat, Anda juga bisa membaca artikel terkait kami:

Tinggalkan Balasan